Les français n’ont jamais autant épargné

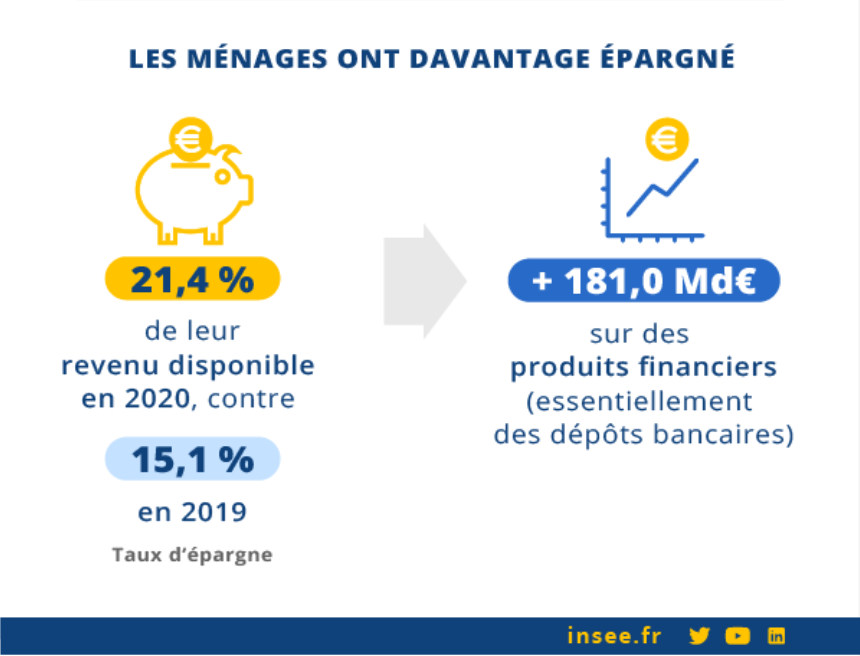

A la faveur des restrictions de consommation et de circulation dans le cadre des mesures prises durant la crise sanitaire en 2020, les Français dans leur ensemble ont épargné un excédent de liquidité équivalent à 181 milliards d’euros en 2020.

Comme vous le savez peut-être, les ménages ont déposé une grande partie de cette épargne sur des comptes à vue ou des livrets A.

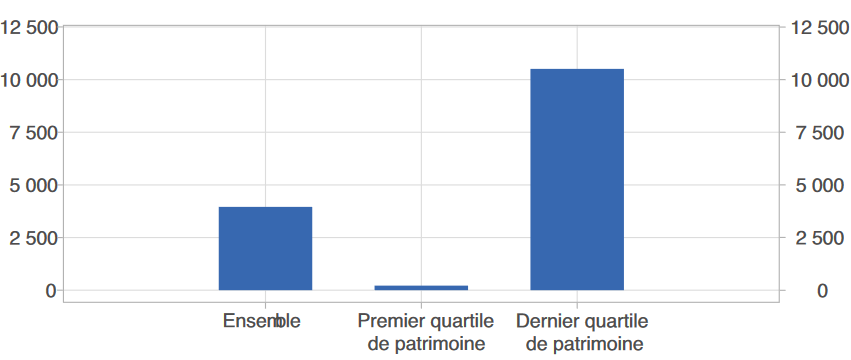

En réalité, ces chiffres dissimulent une grande disparité entre les situations des personnes.

Parmi ceux qui ont pu préserver leurs situations financière et professionnelle, nombreux sont les actifs qui ont pu mettre de l’argent de côté l’année dernière. Et les raisons pour lesquelles les gens n’ont pas voulu dépenser cette année ce qu’ils ont économisé (malgré eux) en 2020 sont diverses. Elles correspondent à des questionnements qui n’ont pas trouvé de réponse immédiate :

- De quoi sera fait le lendemain pour moi dans le contexte de cette crise sanitaire ?

- Comment utiliser cet argent sans le gaspiller ?

- Comment assurer l’avenir de nos enfants ?

- Et j’en passe…

Quand on fait partie de ceux qui ont un peu, voire beaucoup, d’épargne, il y a certains réflexes qui permettent de répondre, au moins en partie, à ces questions.

En cas de coup dur : l’épargne de précaution

En premier lieu, il faut assurer son avenir immédiat en cas de revers professionnel, qu’il soit lié à une crise ou non.

C’est pourquoi, il faut réserver la première part de son épargne à un placements liquide. Ce placement sera par nature de faible rendement : livret A, LEP, autres livrets réglementés ou non.

Il correspond à 6 mois de revenu net voire 12 ou 24 mois pour les moins sereins ou ceux dont la situation est plus précaire.

Il est en revanche déconseillé de laisser cette somme dormir sur votre compte courant.

- Non seulement c’est inutile car ça ne rapporte rien ;

- mais en plus, l’avoir sous les yeux en permanence, et qui plus est, mélangé avec le reste du budget, va immanquablement vous conduire à la grignoter.

Bref, mettez cet argent de côté. Alimentez-le s’il n’est pas encore suffisant. Et gardez-le hors de votre vue pour ne plus y penser.

Mettre du beurre dans ses épinards ou préparer sa retraite

Il existe plusieurs types d’investissements dont le rendement est un peu plus élevé que les taux ridiculement bas que l’on vous propose dans les livrets.

Pour un faible risque, vous aurez un rendement faible

Les livrets non réglementés et les comptes à terme demeurent sécurisés et donc avec un rendement qui reste bas.

La course aux taux :

Certaines personnes pratiquent le sport de la course au taux promotionnels selon le protocole suivant :

- Ouvrir un livret à un taux promotionnel intéressant.

- Le conserver sur la durée d’application de ce taux.

- Attendre que le taux nominal (donc faible) s’applique.

- Le fermer pour en ouvrir un autre à un taux intéressant.

- Et ainsi de suite…

Il faut savoir que cette pratique a ses limites :

- Considérez le temps que vous passerez à courir les taux, fermer et ouvrir des comptes ;

- Souvent, les taux promotionnels s’appliquent avec des conditions de durée minimum de détention. De plus les intérêts sont réduits en cas de retrait à court terme.

Les comptes à terme :

Le principe de gain reste, grosso modo, le même sur les comptes à terme que sur les livrets. La différence est qu’en échange de votre engagement à laisser votre investissement bloqué sur une durée définie à l’avance, vous obtiendrez un taux amélioré.

Plus de risque pour plus de rendement ?

Dans notre prochain billet « Investir quand on a des économies – partie 2 », nous aborderons les placements plus ou moins risqués à considérer quand on a plus d’argent de côté.

Les informations dans les billets de Wozzu.fr sont données à des fins pédagogiques, éducatives et informatives et à aucun moment ne constituent un conseil en investissement. Chacun assume l’entière responsabilité de ses choix en termes de gestion financière et les membres de l’équipe de Wozzu.fr ne peuvent pas être tenus pour responsables du mauvais usage qui peut être fait de ces informations.

Tous droits réservés Wozzu.fr