Le PEL (Plan d’Epargne Logement) est un plan d’épargne réglementé dont la destination première était d’aider à flécher l’épargne des particuliers vers un produit dont la finalité est d’acquérir un logement. La vertu affichée de ce produit est qu’il finance les projets immobiliers des uns avec les dépôts des autres, dans une sorte de système fermé.

Il y a tellement à dire sue ce produit, que nous vous proposerons deux volets sur ce sujet.

Nous allons examiner son fonctionnement et la fiscalité qui s’y rattache.

Comment fonctionne-t-il ?

L’épargne constituée peut servir d’apport pour votre projet. Vous pouvez ainsi y ajouter un crédit immobilier attaché à ce PEL pour un achat ou des travaux dans l’immobilier.

Il s’agit d’un produit sans surprise, puisque le contrat fixe, au moment de l’ouverture, les taux d’intérêt de l’épargne et du crédit immobilier attaché .

L’argent déposé est bloqué pour au moins 4 ans. Il y a une somme minimale à l’ouverture (225€ en ce moment), et une somme minimale pour alimenter votre PEL tous les mois, tous les trimestres ou tous les semestres (respectivement 45€, 135€ et 270€).

Comme tout produit réglementé, vous ne pouvez pas les multiplier les ouvertures dans différentes banques. Mais vous pouvez toujours ouvrir un CEL (Compte Epargne Logement) dans la même banque. Ce produit est plus souple, mais il présente un rendement nettement plus faible (pour ne pas dire symbolique).

Un des avantages du PEL, est qu’il est possible de transmettre son droit au crédit immobilier de son PEL (avec son taux) à ses enfants pour l’achat de leur résidence principale par exemple.

Le plafond d’alimentation du PEL est de 61200€ sur les 10 premières, après vous ne pouvez plus l’alimenter. Cependant, il génèrent toujours des intérêts, moins jusqu’au 15ème anniversaire pour les PEL les plus récents.

En effet, jusqu’à fin févier 2011, en termes de date d’ouverture, il n’y avait pas de limite de durée pour le PEL. Ce qui le rend de plus en plus intéressant à mesure que les autres taux d’intérêt chutent jusqu’à atteindre des niveaux plancher comme aujourd’hui.

Ses taux

A l’origine, le PEL était proposé à 9% en 1981. Il est même monté à 10% un peu après. Ne nous affolons pas…l’inflation à l’époque était aussi très élevée.

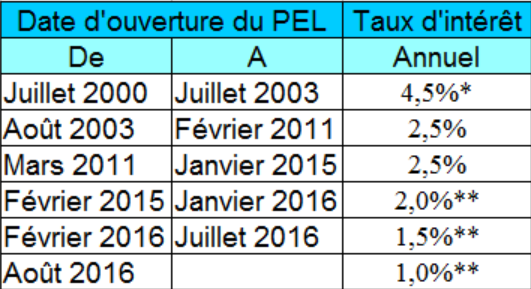

Voici les taux d’intérêt depuis 2000

(*) Avec prime d’Etat

(**) taux brut (déduire les charges sociales ET les impôts selon voter situation)

L’intérêt du taux du crédit immobilier a toujours été supérieur au rendement, voire égal au taux brut de rendement.

Etant donné la chute des taux de crédits immobiliers, cela fait longtemps que ce n’est plus un avantage. Jugez plutôt : Taux d’intérêt du PEL à 1% brut (soit 0,7% flat tax déduite) avec un taux d’intérêt d’emprunt à 2,2% ! Vous trouverez sans peine un crédit moins cher

Sa fiscalité

Avant 2018, les taux d’intérêt étaient nets d’impôts avant le 12ème anniversaire du PEL.

Puis une loi rétroactive est apparue, et tous les intérêts engrangés depuis 2015 sont devenus imposables.

Les charges sociales ont toujours été dues dès le 1er euro d’intérêt depuis qu’elles existent. Cependant, on ne vous les prélevait qu’à la clôture ou annuellement à partir du 10ᵉ anniversaire jusqu’en 2011. Depuis, vous payez les charges sociales annuellement.

Nous vous invitons à consulter les éléments mis à disposition par le site service-public.fr : https://www.service-public.fr/particuliers/vosdroits/F16140

Le mois prochain, nous examinerons les surprises auxquelles les détenteurs de PEL peuvent parfois être confrontés…

Les informations dans les billets de Wozzu.fr sont données à des fins pédagogiques, éducatives et informatives et à aucun moment ne constituent un conseil en investissement. Chacun assume l’entière responsabilité de ses choix en termes de gestion financière et les membres de l’équipe de Wozzu.fr ne peuvent pas être tenus pour responsables du mauvais usage qui peut être fait de ces informations.

Tous droits réservés Wozzu.fr