CBDC : Rien à voir avec le CBD issu du cannabis… Nous restons bien évidemment ici dans notre domaine de prédilection : la finance.

Ceci pourrait paraître relever des hautes sphères financières et demeurer anodin pour tout un chacun. Derrière ce phénomène CBDC , il pourrait y avoir des implications beaucoup plus proches pour les habitants de la Zone Euro.

CBDC Kézako ?

Cet acronyme correspond à Central Bank Digital Currency = Monnaie Numérique de Banque Centrale (MNBC). Dans cet article, on continuera de parler de « CBDC ».

Si on doit schématiser, on pourrait dire qu’il s’agit d’une crypto-monnaie centralisée et émise par une banque centrale. Ici, nous traiterons de la CBDC émise par la Banque Centrale Européenne (BCE)

L’argent n’a pas d’odeur

La monnaie euro actuelle est déjà majoritairement virtuelle, mais elle a une particularité… elle n’a pas « d’odeur » ! Les Euros virtuels circulent dans les systèmes financiers européens, sans qu’on puisse les tracer si un système de surveillance du type Tracfin n’est pas en place*. Un euro équivaut à un autre euro et vice-et-versa. Cela vous semble normal ? Effectivement, depuis que la monnaie frappée existe, les unités de cette monnaie sont interchangeables.

Cette caractéristique vous garantit que l’argent que vous recevez devient le vôtre. Et vous en faites ce que vous voulez !

Quelle différence entre l’Euro actuel et la CBDC ?

La différence principale réside dans le fait qu’un jeton de crypto-monnaie est unique ! Et ce n’est pas tout ! Ceux que les banques centrales veulent instituer sont programmables ! Rassurez-vous ! Il y a que la BCE qui puisse faire programmer les jetons de CBDC Euros…Rassurant ? Pas certain.

D’une part, qui dit programmation, dit possibilité de piratage. Les jetons ne devraient pas pouvoir être contrefaits (un peu comme les Bitcoin et autres jetons). Et c’est tant mieux ! En revanche, la sécurité autour de la programmation en elle-même reste à assurer. Mais bon, laissons-là ce sujet. Nous allons considérer que nous allons leur faire confiance pour cet aspect.

L’aspect le plus marquant de cette nouvelle monnaie est qu’un euro que vous recevez ne sera peut-être pas tout à fait le vôtre, ou alors pas longtemps, ou alors sous condition, etc.

Vous la voyez maintenant, la différence ?

En réalité, une telle monnaie existe déjà et est en circulation en Chine. Et on a pu avoir un aperçu des possibilités de paramétrage de monnaie en fonction des souhaits gouvernementaux locaux.

L’arrivée de la CBDC chez vous

Les arguments de la BCE ?

Les arguments avancés par la BCE sont une meilleure efficacité des paiements et une meilleure sécurité.

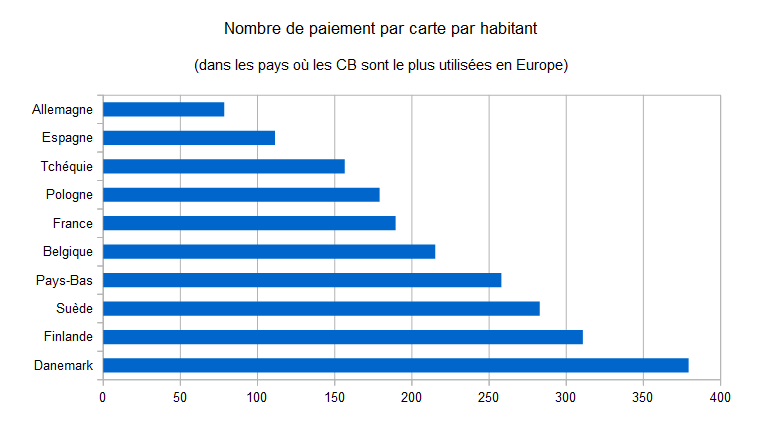

Mais alors, que signifient une meilleure efficacité et une meilleure sécurité des paiements ? En France, une grande partie des paiements quotidiens, sont faits par carte bancaire. Et ce depuis de nombreuses années. L’amélioration de l’efficacité de paiement ne nous concerne pas forcément. Ceci dit, il est vrai que le paiement par carte bancaire dans les autres pays de la Zone Euro n’est pas aussi répandu qu’en France.

Reste la sécurité, les problèmes les plus communs en France seraient les fraudes à la CB, les arnaques sur internet, la fausse monnaie, etc. Bien entendu, les problèmes de sécurité sont inhérents aux moyens utilisés.

L’adoption de la CBDC en Zone Euro

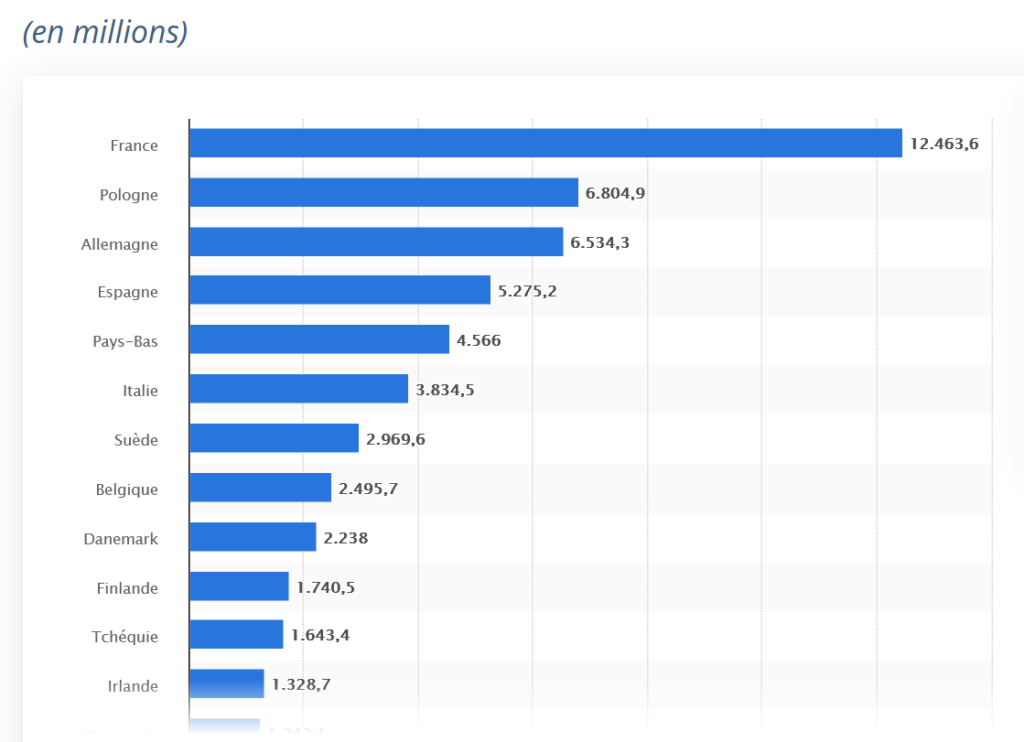

La réalité de l’utilisation des moyens de paiement en Zone Euro

Nous vous proposons ici un graphique mis à disposition par Statista montrant que l’usage des paiements dématérialisés sont loin d’être une règle dans toute la Zone Euro.

Nombre de transactions par carte de débit en Europe par pays (source: Statista)

Serait-ce du marketing ?

De nombreux citoyens de la zone Euro n’ont pas adopté le paiement dématérialisé, contrairement à la France, par exemple. L’introduction de la CBDC rendrait cet usage incontournable à termes.

Quand on constate la réalité des paiements électroniques en Europe, les arguments avancés sont-ils si pertinents et sincères ?

En conclusion

Le paiements électronique pourra effectivement gagner en fluidité. La différence se fera sentir surtout pour ceux qui passent du paiement par chèque ou en espèce aux paiements dématérialisés.

Cependant, si les arguments avancés par la BCE ne sont pas tous étayés par les faits… quelles sont les vraies raisons de cette évolutions ? Faire comme les autres ?

On ne peux nier la tentation de maîtriser l’usage que vous faites de votre argent est grande. L’orientation du paramétrage vers des usages précis de votre argent (nature d’achat ou d’épargne) à votre place, par exemple, relève-t-il encore du fantasme ?

(*) Cela est moins vrai avec des billets numérotés. Mais quand avez-vous vérifié les numéros de série de vos billets pour la dernière fois ?

Les informations dans les billets et articles de Wozzu.fr sont données à des fins pédagogiques, éducatives et informatives et à aucun moment ne constituent un conseil en investissement. Chacun assume l’entière responsabilité de ses choix en termes de gestion financière et les membres de l’équipe de Wozzu.fr ne peuvent pas être tenus pour responsables du mauvais usage qui peut être fait de ces informations.

La reproduction de tout ou partie des publications de Wozzu.fr est expressément soumise à l’approbation explicite des administrateurs autorisés du site Wozzu.fr.

Tous droits réservés Wozzu.fr